经济动态

-

印尼首批海运冷冻榴莲进入中国市场

广西钦州港日前举行接货仪式,标志着印尼首批海运冷冻榴莲正式进入中国市场,这是两国拓展农产品双边贸易的重要一步。 这批货物装载23吨印尼冷冻榴莲果肉与果泥,于2025年12月26日从…

-

中国资金仍是印尼主要投资来源

2025年全年流入印尼的外商直接投资(FDI)总额达到900.9万亿盾,较上一年度微增0.1%。 其中新加坡为印尼最大的外资来源地,投资规模领跑亚洲五个地区。投资与下游产业统筹部长…

-

印尼财长乐观预计2026年经济增长6%

印尼政府提出 2026年经济增长目标为5.4%,财政部长对此更为乐观,认为该国经济增长率 有望达到6%。与此同时,政府将 财政赤字目标设定为GDP的2…

-

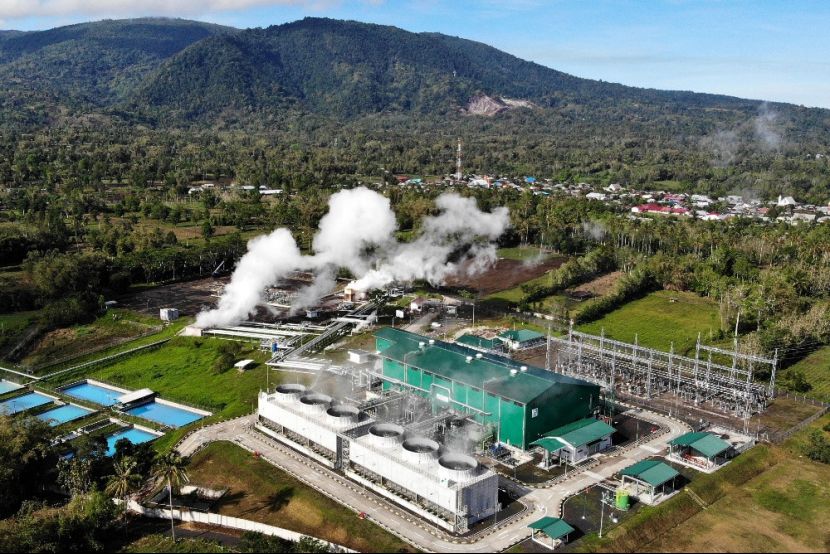

印尼地热能源公司启动地热电站项目

国家地热能源股份有限公司(PGEO)日前举行开工启动会,正式启动南苏门答腊省卢穆特巴莱地热工作区的卢穆特巴莱3号地热电站项目建设,该电站装机容量达55兆瓦,预计于2030年实现全面…

-

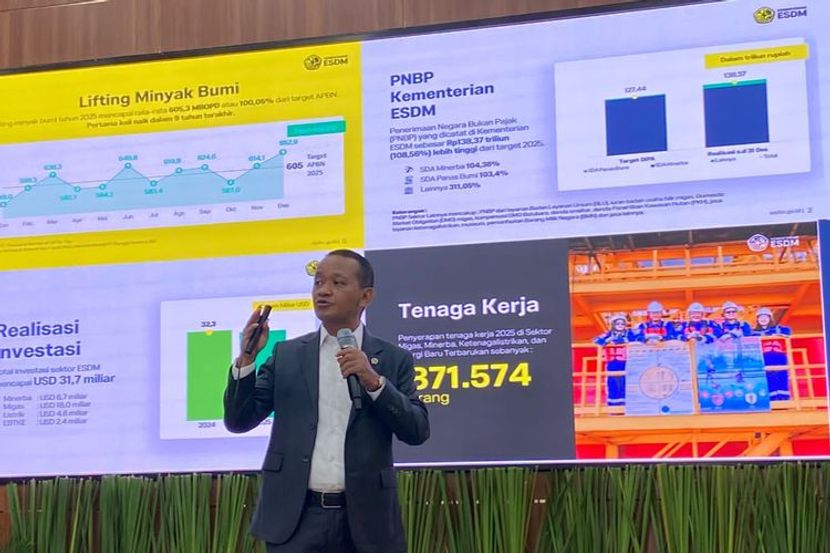

印尼原油日产量近十年首次超额完成目标

印尼原油日产量近十年来首次突破政府设定的年度目标,为国内油气上游产业发展注入新动力,同时对保障国家财政收入起到关键支撑作用。 能源与矿产资源部长表示,2025年印尼原油实际日产量达…

-

印尼计划2027年停止航空燃油进口

能源与矿产资源部设定目标,计划在2027年全面停止航空燃油进口,这一目标将依托巴厘巴板炼油厂发展总体规划(RDMP)一体化设施的投用推进实现。能源与矿产资源部长在巴厘巴板炼油厂发展…

-

西苏拉威西冷冻椰浆首次出口中国

西苏拉威西省检疫部门早前正式批准当地企业PT Kelapa Hijau Bina Lestari的冷冻椰浆产品出口中国,这标志着西苏拉威西省种植园商品再次在国际市场崭露头角。 这批…

-

印尼首批冷冻榴莲正式进入中国市场

检疫署(Barantin)负责人在雅加达宣布,约48吨印尼冷冻榴莲产品已正式进入中国市场,并通过钦州港直接分销。首批货物于2025年12月15日发出,在符合所有海关及检疫要求后,于…

-

印尼为中国投资提供多项税收便利

工业部透露,2019年至2023年中国在印尼的投资总额达284亿美元,约合451.7万亿盾。该数据由工业部秘书长在雅加达工业部大楼举行的“印尼—中国贸易国际合作研讨会暨商务对接会”…

-

印尼18个主要下游化项目具体清单

Danantara CEO透露,政府计划在近期启动多个下游化项目,这些项目包括铝土矿冶炼厂、环保航空煤油炼油厂以及椰子产品的下游加工等。此前政府曾设定目标,计划到2025年3月前陆…